【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上週(4/8~4/12)美股四大指數跌多於漲,在通膨擔憂之際,華爾街主要銀行揭開Q1財報並未提振市場信心,市場還擔憂伊朗攻擊以色列,恐慌指數 VIX 躍升至 2024 年以來最高。道瓊週跌幅高達 2.37%,而以科技股為主的那指週下跌 0.45%。標普週跌 1.56%,創下去年 10 月以來最差週表現。類股表現方面 : 消費電子品、保險類股上漲,其他類股以半導體類股跌幅領先,汽車、銀行跌幅均超過2%以上。4月份以來,防禦性類股跑贏大盤,成長型和景氣循循環類股跌幅近2%~2.3%;低波動股下跌4.2%,高貝它下跌5.4%,4月份迄今,股市以降槓桿為主,市場資金進駐防禦性類股來降低波動。

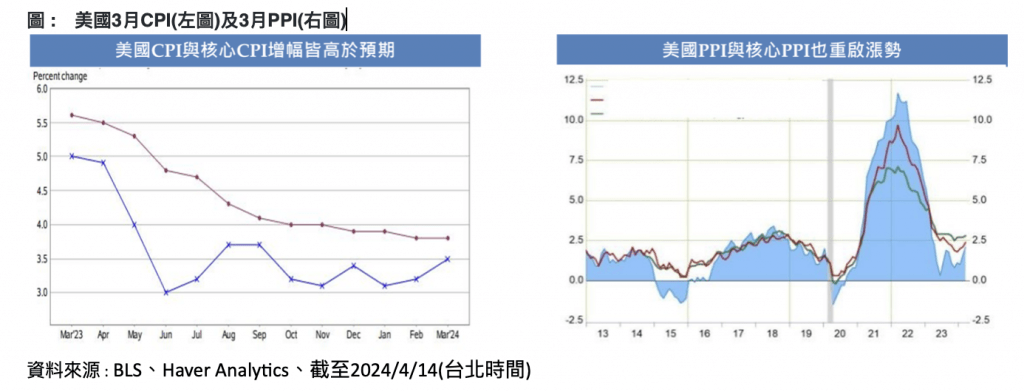

引發上週美股下跌主要原因為美國3月CPI月增率為0.4%,年增率達3.5%,分別高於經濟學家預估的0.3%和3.4%;剔除食物與能源的核心CPI月增率為0.4%、年增愈3.8%,也分別高於市場預期的0.3%和3.7%。美國3 月 PPI月增率為 0.2%,年增 2.1% ,分別低於經濟學家預期的 0.3%及 2.2%;剔除食品和能源的核心 PPI 月增率為0.2%,符合經濟學家預期,不過年增率為 2.4%,高於經濟學家預期的 2.3%。令市場大幅減少今年FED降息的次數與幅度,最新FedWatch顯示FED全年2次降息,首次降息7/31(機率56.5%);2024年底市場預期降息幅度0.651%不足2碼0.452%。

另外,美股財報周由銀行股鳴槍起跑,雖然摩根大通、富國財報優於預期,不過全年利息淨收益 (NII) 低於預期,而花旗一銀行財報表現不佳,大型銀行股財報讓美股超級財報周有個不好的開局。截至4月12日,S&P500指數第一季獲利成長 0.9%,這將是連續第三個季度獲利年增長,不過低於3月底年增3.4%,主要差別來自於健康照護類股的大幅下調。

以美股整體獲利趨勢來看,小型股和大型股獲利修正率均呈上升趨勢,而納斯達克100指數獲利修正率呈現下降趨勢,修正率的這種差異可能反映未來市場動態的變化,這可能也暗示大型科技股目前股價可能略有偏高現象。

依據最新美國全國主動投資經理人協會險敞數代表(NAAIM)成員發布美國兩周移動平均曝險敞口,NAAIM曝險指數目前為81.92,主動投資經理對於美國股市前景看好,顯示對其未來成長持續充滿信心,不過近期指數有下滑跡象。

全球股市風險偏好指數已經位於第86個百分位,進一步考慮到投資者的樂觀情緒,加上偏高的通膨延後降息時間,股市短期回檔機率也有所提升。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

光麗攜巨興醫學 搶攻東南亞醫療版圖

郵輪快閃沖繩6小時 吃爆國際通、瀨長島泡溫泉

台中廟東夜市必吃6選 老字號肉丸、鳳梨冰一次收