【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上週,金融市場最大事件,迎來美國聯準會開會,這是自今年公布2個月美國cpi令人意外上揚後,市場高度屏息以待主席鮑維爾的發言。而最新聯準會 3 月點陣圖顯示,一如市場預期的繼續維持今年降息 3 碼的預估,反映美國核心通膨延續降溫的趨勢,還有美國經濟仍舊穩健,可支持聯準會漸進式降息。預估2024 年底的聯邦基準利率為 4.6%(去年 12 月預計為 4.6%),預估2025 年底的聯邦基準利率為 3.9%(去年 12 月預估為 3.6%),預估2026 年底的聯邦基準利率為 3.1%(去年12月預估為 2.9%),明後兩年降息次數各減少一碼。

聯準會3 月經濟預估與去年12 月相比,美國實質GDP以及PCE預估都有所提升。預估 2024年實質 GDP增長為 2.1%(去年12月預估1.4%),2025年實質GDP增長為2.0%(去年12月預估 1.8%),預估2026年實質 GDP增長為2.0%(去年12月預估1.9%)。預估2024年核心PCE通膨為2.6%(去年12月預估2.4%),預估2025年核心PCE通膨為 2.2%(去年12 月預估2.2%),預估2026年核心PCE 通膨為2.0%(去年12月預估2.0%)。

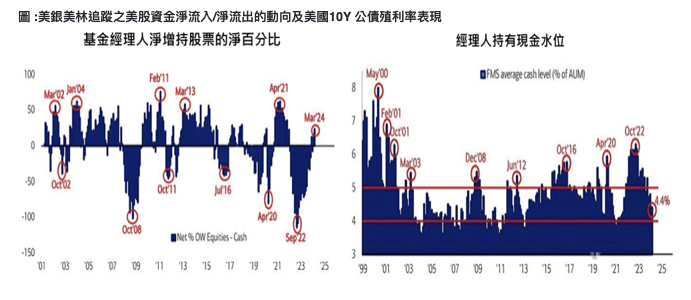

在當今總經背景下專業投資人對「更低的」長期利率預期急速消退,根據最新3 月美銀FMS報告顯示,基金經理人認為長債殖利率更低的可能性明顯下降,可能維持在高檔水平一段更長時間。預估尤其是今年長期公債,資本利空間不大。相反的,基金經理人對於股市的偏好更高,因此在美銀 FMS 報告中,基金經理人淨增持股票的比重持續上揚,也顯示對於股市的看法相對樂觀,對於現金跟債券的偏好應該相對減少。

因為考慮到總經基本面情緒維持正向,因此雖然3 月 FMS 經理人現金水位比 2 月小幅上升 0.2 個百分點至 4.4%,不過整體來說仍是低於 5%的中性水平,現金水位也繼續顯示基金經理人對股市的樂觀態度。近期最火熱的題材「AI」在 3 月 FMS 調查中,有 45%的基金經理人認為該題材不是處在泡破中,但也有 40% 基金經理人認為是處在泡破中。這也顯示市場仍未過度樂觀,股市還有上行空間,建議可逢回布局半導體相關類股。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

金門高粱酒再創國際榮耀 勇奪四大國際烈酒賽事57面獎牌

歲月藏鋒 傳奇再襲 金門酒廠推出2026年版「陳年特級高粱酒」

Joeman跨足運動營養界首接年度代言 鬆口點頭關鍵:練完真的會喝