【百傳媒財經專欄】文/ 市場分析師 陳昱亨

台灣農曆過年休市期間,美股在AI科技股帶動下,創新高後呈現高檔整理。台股開紅盤在台積電大漲激勵下,指數漂亮開個大紅盤。短期內美股漲勢結構來看,由大型股帶動,中小型股並未加入上漲行列,上週四五,中小型股則有接棒上漲演出的態勢,本周可以觀察。另從資金面來看,今年以來FED透過一縮(資產負債表縮表)一放(聯儲準備金規模增加),市場資金水位大致持平,今年1-2月中,較去年12月資金水位仍有增加1400億資金水問(相較12月,今年迄今更為寬鬆),短期有機會支撐類股輪動格局。基本上美股均呈現均線多頭排列,可支撐股市今年持續維持向上多頭走勢,惟短期因漲高容易遭致獲利了結賣壓導致波動加大,操作上不妨朝平衡為主。另外,今年以來,債券表現持續落後股市,在股市可能呈現盤整或拉回之際,資金可能轉向債券布局,短期可以多加關注債券是否有表現機會。

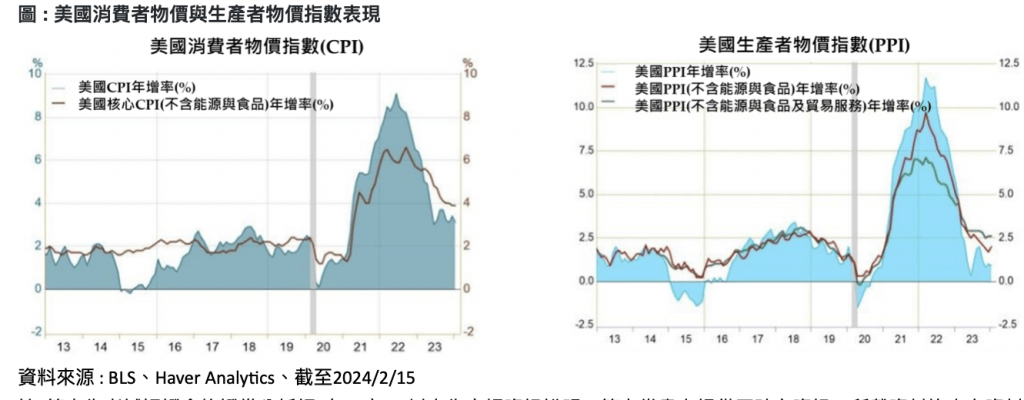

上週公佈CPI和PPI,出乎市場預期,市場預期降溫更快,但實際結果只是稍微下降,1月CPI年增率為3.1%,雖然較前值3.4%下滑,不過高於預期的2.9%;而核心CPI年增率3.9%,與前值3.90%持平,超過預期的3.7%;而月增率為0.4%,爲去年5月以來最大增幅,也超過預期及前值0.30%。美國1 月PPI年增幅為 0.9%,雖然較前值的1.0%略有下降,但高於預期的0.6%;扣除食品和能源的核心PPI年增幅為2.0%,遠高預期1.6%,也高於前值 1.7%。扣除食品、能源和貿易服務PPI年增幅為2.6%。因此市場對於聯準會1月會議後的反應過於樂觀,這與聯準會主席鮑威爾的鷹派言論格格不入,隨着美國勞動力市場及通膨數據的陸續公佈,市場開始逐步確認鮑威爾的表態所言非虛。因此截至2月14日,期貨市場隱含的3月首次降息可能性已經降至10.6%,5月首次降息概率回落至41.6%,全年降息次數由接近6次逐步修正至不足4次。而受超預期的通膨數據及市場對於降息次數減少的影響,這也是近期美國公債收益率和美元普遍上行主要原因。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

Joeman跨足運動營養界首接年度代言 鬆口點頭關鍵:練完真的會喝

新豐埤塘活化新生 鄭旭凱:參考桃園地下宮殿

華航公益羽球營首登金門 國際球星林俊易傳承冠軍夢