【百傳媒財經專欄】文/ 市場分析師 陳昱亨

美國近期經濟數據多數表現不佳,如工作職缺、ADP私人就業、消費信貸、批發庫存、工廠訂單等數據表現不如預期,僅ISM製造業、ISM服務業指數表現相對較好,因此在美國整體經濟逐漸走弱情況下,公債殖利率因而走低。

而近期美股反彈也主要是說明金融環境變得更加寬鬆,S&P500指數在11月份的反彈主要來自於美國10年期公債殖利率從10月份的16年峰值5%最低降至4.1%。11月的股市反彈可能會導致聯準會在12月的FOMC會議處於困境。由於公債殖利率的下降和美股的反彈完全抵消自9月FOMC會議以來看到的緊縮條件,或許延遲聯準會首次降息時間。

最新美國11月非農就業人數增加19.9萬人,優於預期的18萬人,9月份之新增加非農就業人數從29.7萬人下修至26.2萬人,10月份增加的非農就業人數維持在15萬人不做修正。11月份失業率下降0.2個百分點至3.7%,較前值的3.9%有所回落。此外,11月份平均時薪年增長4%,較10月份4.1%放緩,不過月增幅為0.4%,超出前月的0.2%與市場預期的0.3%。雖然說美國就業市場維持降溫之趨勢,不過11月份表現依舊較市場預期來的佳,因此降息的預期率有下滑。

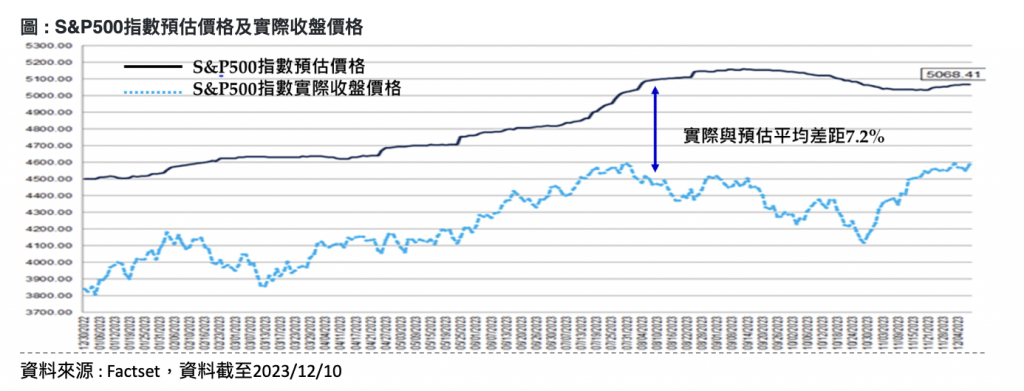

隨著 2023 年即將結束,各主要金融及投資機構分析師對2024年的S&P500指數收盤價進行預測。市場分析師總體預測 2024年底後S&P500收盤價預估將為 5,068.41 。以12月7日來看,S&P500在明年之目標價為5,068.41點,較收盤價4,585.59上漲10.5%。過去20年(2003年至2022年),年初目標價預估較年終價格之間高估7.2%。因此以12月7日收盤價以及誤差來推估,2024 年的S&P500預期收盤價將為4,705.21,也就是上漲2.6%。

最後,明年邁入美國總統選舉年,自1980年代以來美股表現極具政治週期規律。每位總統第一任期前兩年美股必然有下跌年份(除非如歐巴馬上任前美股已經腰斬),第二任期(如連任)最後兩年美股偶有下跌,而中間年份則從未出現過指數負報酬。結合美國政治週期影響經濟週期,2024年美股上漲機率相當大。不過本周隨著聯準會及主要央行利率決策會議(超級央行周),美股將會有震盪甚至是獲利了結賣壓,短線上應需謹慎。不過可逢回布局有AI題材的科技類股,搭配債券來做均衡配置。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

金門高粱酒再創國際榮耀 勇奪四大國際烈酒賽事57面獎牌

歲月藏鋒 傳奇再襲 金門酒廠推出2026年版「陳年特級高粱酒」

Joeman跨足運動營養界首接年度代言 鬆口點頭關鍵:練完真的會喝