【百傳媒財經專欄】文/ 市場分析師 陳昱亨

5月份聯準會的FOMC會議,聯邦基準利率目標區間維持在5.25% – 5.50%不變,連續6次按兵不動,符合市場預期。聯準會的重點仍然是關注通膨是否會持續降低。此外,從 6 月份開始, 聯準會將減緩縮減資產負債表(QT)的速度,將每月減持600億美元公債的上限,降至250億美元,以預防市場流動性的枯竭。5月份聯準會的FOMC會議決定按兵不動後,當前利率暫停的時間達到了280天,這仍然是歷史上第二長的暫停時間。歷史上維持利率不變最長紀錄在2006/6~2007/9,美股累積22.1%報酬。市場逐漸產生的投資邏輯共識是強勁的經濟也將維持美股的牛市運行,在較高利率水準的市場環境下實現軟着陸。根據加拿大蒙特婁銀行(BMO)分析顯示,標普500指數表現會與更高美國國債收益率呈正相關。自1990年以來,當10年期美國國債收益率高於6%時該指數平均年化回報率接近15%,而收益率低於4%時該指數平均年化回報率降至7.7%。

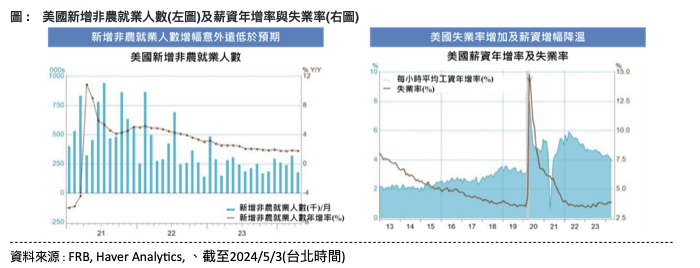

美國4 月新增非農就業人數增加 17.5萬,年增率為1.8%,增幅顯著不及預期24萬,為六個月以來的最小增幅;三個月平均增加24.2萬,是去年12月以來最低的人數。平均每小時薪資較去年同期增加3.9%,低於市場預期的4%。美國4月失業率為3.9%,高於市場預期3.8%,以及前值3.8%。失業率處於2022年1月來最高水準。而在美國就業數據公布後,美國勞動力市場若持續朝向降溫,或許就有機會為 9 月份的降息打開大門。

據 BofA 流向報告顯示, 4/19-4/25 美股大幅修正當週,長線資金淨買入科技股的規模僅 7 億美元,速度較之前明顯放緩。不過,從對沖基金資金流來看,根據GS Prime Book 數據顯示, 4/19-4/25 美股大幅修正的當週,對沖基金在科技股淨流入量 ( Z-Score ) 創 2023 年一月來新高水平,也針對不動產及健康照護類股持續買入,但持續賣出非必須消費、通訊類股等泛科技類股。短線上美股有止跌跡象,建議可在半年線附近買入大型科技股及健康照護類股。

另外根據美國銀行分析上週“滯脹”一詞在頭條新聞中的提及率飆升至兩年來的最高水平,這可能會開始影響華爾街的情緒。並指出歷史滯脹期間能保護其投資組合可建議往公用事業和能源進行選擇配置。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

新豐埤塘活化新生 鄭旭凱:參考桃園地下宮殿

華航公益羽球營首登金門 國際球星林俊易傳承冠軍夢

「制服特輯」今晚上線 引爆話題狂吸50萬觀看