【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上週(4/22~4/26)美股四大指數跌深反彈,科技巨頭領先反彈,成爲美股大盤反彈的主要推手,納指和標普均創去年11月FED暗示結束加息週期釋放轉向信號以來最強勢周漲。上週公佈業績的科技“七姐妹”中四家有三家都績後上漲,唯一累跌的Meta和谷歌及微軟,祖克伯警告,需要一些年才能從AI中獲利,引發了AI變現前景的擔憂。特斯拉公布第一季度業績不佳符合市場預期,但強調低價車上市前景後一週大漲超10%。

類股表現方面 : 半導體、互聯網相關科技股領漲;表現最差為保險、電信、醫療等。4月份以來,防禦性類股跑贏大盤,其次為低波動、成長型、價值型及景氣循環,市場目前採取防守型投資策略,以降槓桿、降波動為主。

美國第一季GDP年增1.6%,遠低於經濟學家之前預期的2.4%,個人消費支出(PCE)初報為3.4%,遠高於上一季的1.8%,開始加深美國陷入停滯性通膨擔憂。各項組成當中,C消費3.3%à2.5%(商品消費負成長(受汽車消費拖累),服務消費增加,貢獻者是醫療保健以及金融服務和保險);I投資0.7%à3.2%(主要貢獻為住房投資);G政府開支4.6%à1.2%(聯邦、州及地方政府支出減速);X出口5.1%à0.9%放緩;M進口2.2%à7.2%增加。須留意服務消費增加受金融服務帶動,恐讓FED聯想金融市場是推升通膨的推手,若此,FED可能會推出讓股市降溫措施。

今年以來,美國公布的CPI、PCE等出現趨緩後走平甚至有通膨再起的徵兆,這不僅僅是在美國。在全球範圍內,通貨膨脹正在重新浮出水面。去年,花旗通脹意外指數幾乎在所有地方都在下跌。2024年年初至今,該指數覆蓋的國家中有三分之二的國家正在上升。即便近周短期(1~2年)美國公債殖利率向上接近去年10~11月高點,但仍未見市場會因為通膨上升而做對沖的ETF有資金明顯進場跡象,可樂觀解讀近期公布的黏性的PCE物價指數或許僅是短期回升,後續可持續觀察上述ETF的表現。

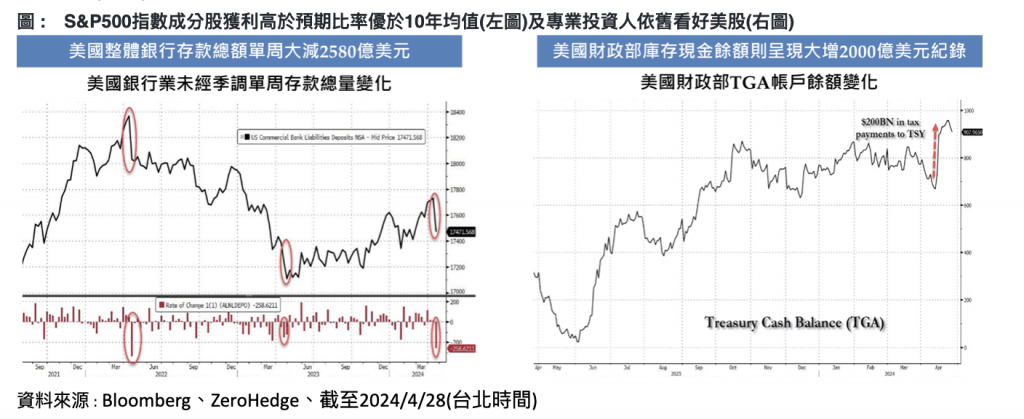

隨著美國報稅季納稅日來臨,整體銀行業存款餘額未經季調單周大降2580億美元,這遠高於去年矽谷銀行危機的單周1520億美元的跌幅紀錄,但低於2022年的3360 億美元。雖然銀行業存款餘額大降,但同時間財政部庫存現金帳戶(TGA)創紀錄單周大增2000億美元流入,這應無關於財政部自市場發行債券籌措政府資金,合理可解讀納稅人自銀行存款提出繳稅所導致。(美國民眾工資增長,以及股市上漲等促成資本利得與稅收的大幅增長)。本周可關注財政部在手中有餘糧下,葉倫是否在4/29~5/1公告下一次季度融資時發表”低”融資預期。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

臺灣黑豬品牌推廣啟動 農業部攜手中央畜產會打造「在地好豬」品牌價值

AI玩翻肉老大 金肉獎最後召集美牛神作

12件普渡好料一次帶走 萊爾富大容量耐用提袋 拜完還能繼續用