【百傳媒財經專欄】文/ 市場分析師 陳昱亨

上週(4/15~4/19)美股四大指數持續回檔,創下自去年10月FED態度轉鴿以來最長連跌紀錄,主要原因受到包括鮑維爾在內的聯儲官員發表利率恐將high for longer;中東衝突繼伊朗攻擊以色列後爆出以色列反擊動作;Q1財報發表並未超出市場預期,甚至台積電發布Q1財報及法說示警手機、PC等消費電子復甦將不如預期等,拖累全球股市下跌。

類股表現方面 : 銀行、公用事業、醫療類股上漲,表現最差為半導體、銀行等類股領跌,跌幅均超過5%以上。

4月份以來,防禦性類股跑贏大盤,其次為低波動、價值型,短線上價值型有止穩現象(本周觀察道瓊表現);成長型和高貝它表現最差,市場目前採取防守型投資策略,對於科技、半導體等高波動股採取降槓桿、降曝險策略。

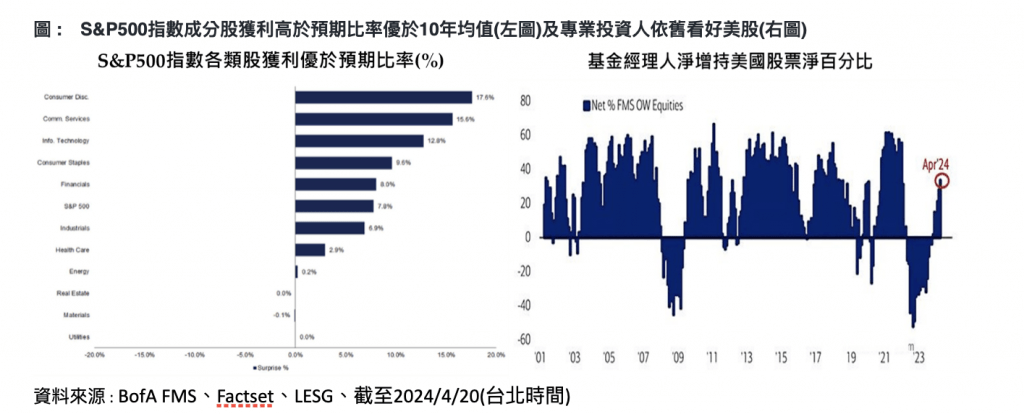

截至4月19日,S&P500指數12個月遠期本益比為19.9,高於過去5年均值19.1 也高於過去10年均值17.8。目前美股11大類股的本益比以泛科技類股(資訊科技及非必須消費)兩者最高,所有類股本益比多半都高於過去5年以及10均值。不過值得注意的是非必須消費已經遠低於過去5年均值且靠近過去10年均值,也就是非必須消費類股權重近四成的美股七巨頭中的亞馬遜及特斯拉股價慢慢趨向合理。總體而言, S&P500指數有 14%的企業發布2024 年第一季財報,其中,有74%的實際每股收益高於預期,低於 77% 的 5 年均值,但與74%的10 年均值相等。各公司報告的獲利比預期高出 7.8%,低於 8.5% 的 5 年平均水平,但高於 6.7% 的 10 年平均水平。以通訊服務、健康照護與資訊科技類股表現較佳。本周將有158家S&P500指數成分股(包括 11 家道瓊指數成分股)公佈第一季財報,即將進入高峰期,包含特斯拉、微軟及Meta(臉書)都將公布財報。

從1925年以來至2023年統計美股年度漲幅,可發現股票上漲的頻率多於下跌的頻率。從歷史上看,股市上漲約73%。另外 27% 的時間,市場調整正在扭轉之前漲幅。在這些正回報的年份中,相當大幅度的回調並不少見。如右圖所示,年內調整(平均約為10%)很常見。 美股長期年報酬率平均大約10%(包括熊市)。若剔除空頭,則會發現,在這次牛市之前的14個SP500指數牛市中,股票的年化率為23%。因此,對於回調,投資人應抱持樂觀可逢低介入。

美國銀行針對專業基金經理人的調查顯示,目前基金經理人依舊看好美股,因此持續淨增持美國股票。不過以目前基金經理人持有的現金已經來到4.2%,可以再進場的資金已經相當有限,這也表示推升股市動能已經減少。美股從上次高點以來已經歷經一個月,目前道瓊指數在半年線似乎有止跌回穩跡象,那斯達克100 指數歷經過去一周急跌後也到達半年線,本周的財報結果若能夠讓美股止穩,建議可以用價值股及科技股酌量分批均衡布局美股。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

Joeman跨足運動營養界首接年度代言 鬆口點頭關鍵:練完真的會喝

新豐埤塘活化新生 鄭旭凱:參考桃園地下宮殿

華航公益羽球營首登金門 國際球星林俊易傳承冠軍夢