【百傳媒財經專欄】文/ 市場分析師 陳昱亨

全球股市上週在NVDA財報帶動下,與AI科技股相關的美股(科技股、標普)、台股、日股等再創新高,同時在工業、醫療、金融、原物料等類股帶動下,歐股中的德股、法股等同步創新高。資金還是持續往大型科技股,中小型股目前仍在整理。以美國整體上市的紐約交易所將近5200檔個股來看,截至上周五,站上月線、季線、年線的個股比率約在51%~60%間,可以證明,資金仍是朝中大型股進駐的趨勢未改。

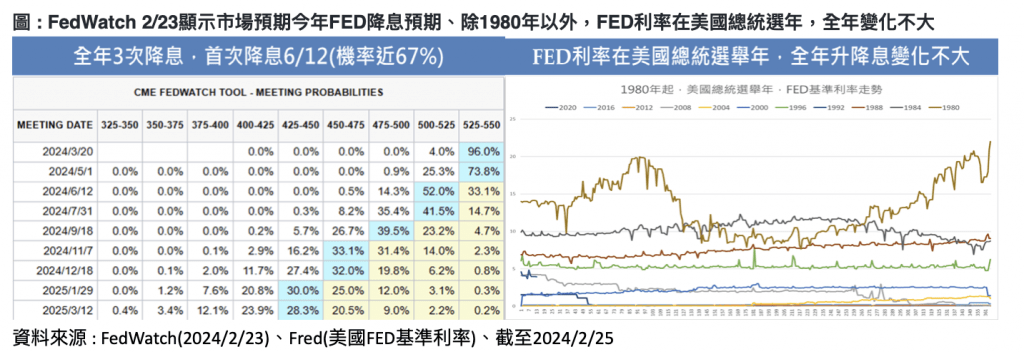

上週美股並未公布關鍵性的經濟數據,市場波動環繞在NVDA財報,本周主要經濟數據為美國公布Q4GDP,及美國、歐洲、中國等的製造業PMI等。另外,市場上周已經充分降低年初或去年底對於FED今年的降息預期,2/23取得的FedWatch最新數據來看,市場交易員押注今年FED降息次數降至3次,首次降息落在6/12,9/18及11/7三次,這與FED在去年底12月份會議公布的點陣圖三次降息就貼近了。目前各投資機構預期FED降息時間點也落在6、9、12月相近,筆者比較傾向12月,原因是11月初要舉行美國總統大選,11月FED應該不會選擇在當月進行降息動作才是。另外,從歷年美國總統選舉年的FED全年基準利率走勢變化不大來看,是支持今年度美國降息碼數不至於太多才是,後續觀察3月份FED利率決策,將再公布點陣圖,以觀察是否仍持續以3碼為今年的降息幅度假設。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

絕育疫苗晶片免費三合一 守護毛孩健康一起來

遭指關說中方來台 林辦嚴正澄清:依法受理陳情

虛驚一場!草坪漏水掏空土方 修復管線無擴大風險