【百傳媒財經專欄】文/ 市場分析師 陳昱亨

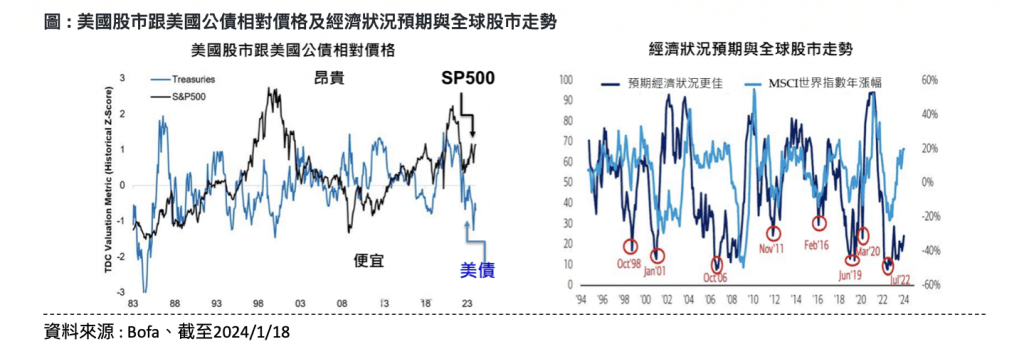

最新美國銀行一月份針對基金經理人(FMS)的調查中指出,未來一年美國經濟不會衰退的機率已經高達四成,另外有高達五成的專業經理人認為今年聯準會的政策為影響美股的最重要因素。與過去歷史相較,在當前市場環境下,美國政府公債估值持續相對便宜,而美國股票估值則相對偏高。對未來 12 個月的全球經濟展望預期在 2023 年 7 月觸底後,專業經理人認為全球經濟觸底並將緩步復甦展望,主要是來自於美國經濟軟著陸預期,而 ISM 製造業客戶庫存與新訂單都提供經濟觸底證明,這也帶動全球股市持續反彈。以絕對持倉的水準看,基金經理人重倉科技股、醫療保健等,美股、日股跟新興市場持倉也是較多;高度避開英股、歐股等市場,全然合乎當前的全球市場動態,基金經理人並未對美股及科技股過度悲觀。

與去年12月相較,1月份基金經理人已大幅削減美債倉位,主要是降息預期已定價進債券價格中,然後也減倉保險及銀行類股。另外,相對增持房地產、通訊服務、必須消費、醫療、新興市場、美股等類股。

另外,依據最新高盛 (GS) 統計Prime Book對沖基金資金客戶之動向,截至 1/11 為止,對沖基金繼續買進醫療保健類股,買入規模創所有類股最大,單週多空創下3.8 : 1 新高水平,且是連 5 個月買進該類股,醫療保健類股短線動能可能逐漸減少。截至 1/11 當週數據,高盛對沖基金客戶持續拋售金融股,單週多空降至 2.6 : 1,創下近 16 週以來的最快下降速度。 而最近 4 週以來,對沖基金已連續 4 週淨賣出金融股,近 8 週內有 6 週是淨賣出金融股。

最後,追蹤聯準會資產負債表等水位,元月第二周~第三周連續二周市場資金流動性有轉趨回升跡象;債券波動(MOVE指數)處在低檔,股市波動則在VIX接近季線水準下,有放大可能。債券當中的CCC債券利差維持與第二周水準,顯示尚未隨美股上週五大漲而回落,新興債與投等債利差則持續穩定下滑。輔以美股等各國股市技術面呈現短中長均線黃金交叉與多頭排列,上週五出現美股四大指數大漲同創新高,但由於波動指標並未出現轉正向上持續攻擊訊號,故是否就此再發動一波向上大漲走勢的預期不大,震盪盤堅向上還是概率較大的走法,不過,均線均維持多頭的黃金排列,應可延續中長期多頭走勢,短線上急漲急跌反向操作,區間操作為主。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

光麗攜巨興醫學 搶攻東南亞醫療版圖

郵輪快閃沖繩6小時 吃爆國際通、瀨長島泡溫泉

台中廟東夜市必吃6選 老字號肉丸、鳳梨冰一次收