【百傳媒財經專欄】文/ 市場分析師 陳昱亨

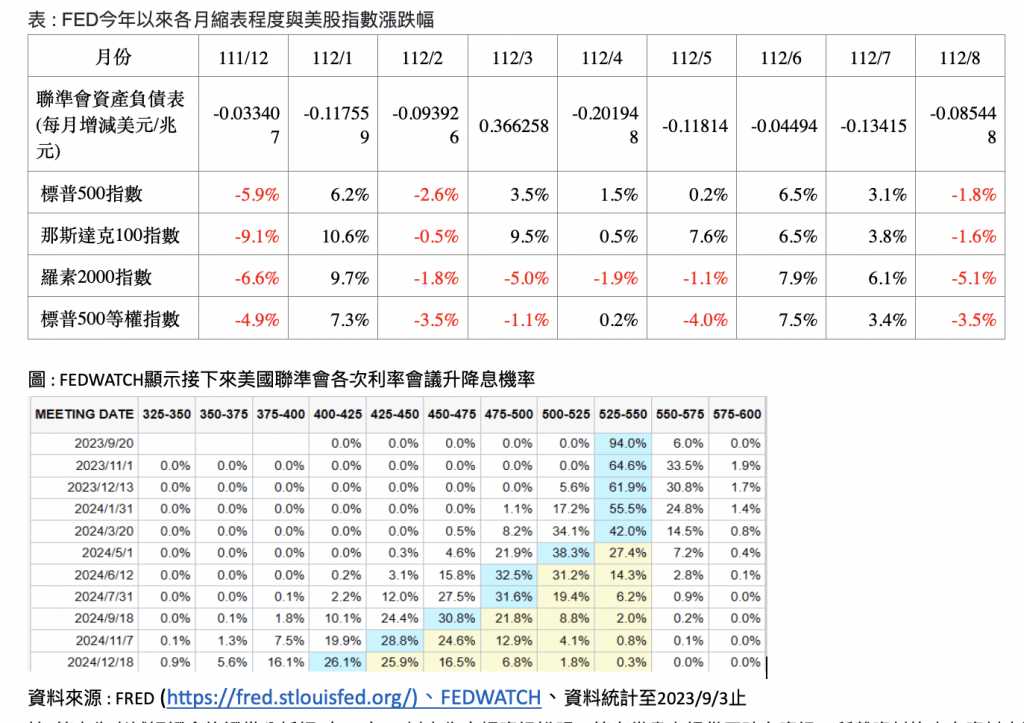

標普八月份回整理,延續筆者之前預期的第三季是美股表現傳統淡季(第三季為一年四季最差最差,尤其八月與九月),標普7月上漲3.1%,8月回吐下跌1.8%,邁入9月份,美股第三季期權結算日在9/15,若以2020年以來統計每季上漲天數比率平均52.54%來看,第三季結算走勢截至上週五邁入第53個工作日,上漲機率由前周45.83%回升至49%,接下來2周時間即將面臨結算,理應上漲天數還是比下跌天數多一點。但由於九月份仍屬傳統股市淡季表現,研判九月份應先上後下,整月仍應維持收跌格局機率較大一些,不脫離上下落格局,指數上漲下跌較無延續性。

聯準會8月份持續縮表854億,接近去年表示將每月縮表900美元規模的宣示,市場資金減少,又面臨傳統淡季表現,以及Q2大漲後的獲利了結賣壓,第三季應難有振奮的向上表現,即便NVDIA亮麗財報公布,短期也難持續引領股市向上持續性的上漲。另從中小型羅素2000和標普等權指數表現來看,八月份跌幅較標普500、NAS100指數,這也顯示美股在八月個股比較呈現廣泛性的下跌,個股陷入整理較為全面性。

即將邁入第四季,關注焦點在美國聯準會9/20、11/1、12/13三次利率會議是否將再升息,從上周公布的小非農(ADP)和非農數據來看,美國就業市場熱度似乎已經有序降溫,從FEDWATCH來看9/20應可同6月份一樣暫停升息,但須留意近期西德州原油突破並站穩80美元來看,第四季恐怕CPI有重新升溫的可能,投資人仍須關注今年11/1、12/13二次利率會議美國FED的動向。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

名古屋周邊旅遊新「郊」點 伊勢志摩成台灣旅客赴日新寵兒

8/1全新回歸 三商美福桃園大興門市 體驗一站式成家

遇見泰國食光 移民署邀澎湖新住民品味泰文化