文/ 市場分析師 陳昱亨

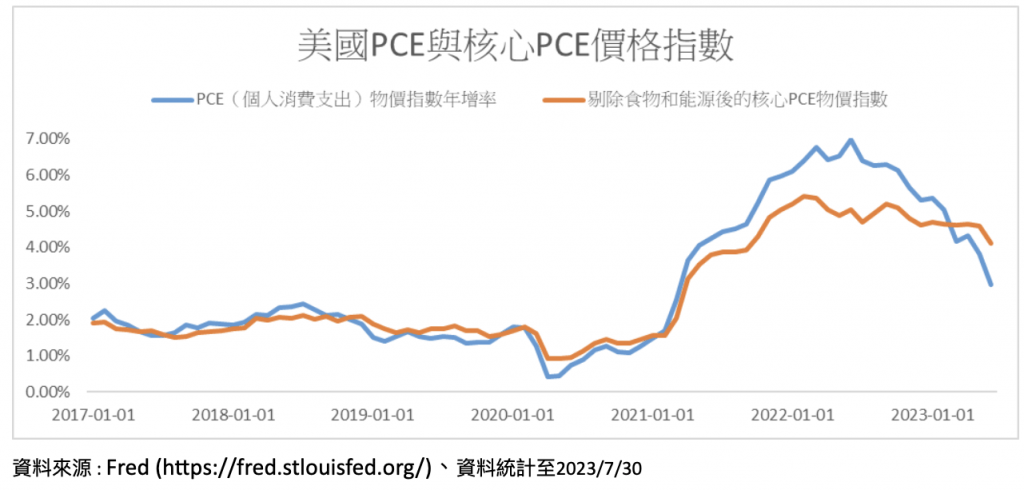

全球股市上周漲多跌少,道瓊續漲,科技股緩步向上。主要激勵上漲原因為美國公布6月PCE(個人消費支出)物價指數年增率較5月的3.8%降至3%,符合預期3%;另外,聯準會偏愛的通膨指標、也就是剔除食物和能源後的核心PCE物價指數年增率從5月的4.6%降至4.1%,略低於預期4.2%;放緩主因為住房成本下降、二手車價格下降以及機票價格低於預期。

聯準會七月會議後第一個重要指標,也就是美國第二季實質GDP季增年率初值為2.4%,不僅高於第一季的2%,也遠超出市場預期1.8%。其中,個人消費支出季增年率初值1.6%,儘管較前值4.2%有所回落,但仍遠超市場預期1.2%,顯示美國經濟仍相當具有韌性,在通膨退燒和就業市場吃緊的情況下,對美國經濟貢獻高達三分之二的強勁消費者支出,成功阻止市場普遍預期美國經濟衰退的預期,也增添美國經濟可以軟著陸的希望。而聯準會七月會議後第二個重要指標,也就是衡量消費物價的PCE及核心PCE降幅擴大,讓聯準會未來持續再升息必要性降低。

美國聯準會七月份FOMC如市場預期升息一碼至5.25-5.50%區間,9月是否升息仍需根據數據決定,這些數據包含未來兩次的CPI、兩次PCE、以及兩次非農就業數據。主席鮑威爾重申2023年不降息,且聯準會不再預測經濟將陷入衰退。雖然聯準會認為未來仍有可能再升息一碼,不過目前不管是市場預期或重要人士如聯準會前主席柏南克或現任財長也是前主席葉倫,都認為7月可能為最後一次升息;不過短期內不會降息則是聯準會與市場皆有的共識。

註 : 以上僅舉例ETF漲跌表現與說明,非為推薦及臆測,筆者為考試認證合格證券分析師(CSIA)

加入百young生活,讓你每天心情更young!

More Stories

光麗攜巨興醫學 搶攻東南亞醫療版圖

郵輪快閃沖繩6小時 吃爆國際通、瀨長島泡溫泉

台中廟東夜市必吃6選 老字號肉丸、鳳梨冰一次收