【百傳媒財經專欄】文/ 市場分析師 陳昱亨

過去一周,本週主要美股指集體上漲,標普上漲1.32%,納指上漲2.38%,納斯達克100上漲2.5%,均爲最近七週內第六週上漲;連跌兩週的道指反彈上漲0.29%。而前週微幅上漲的羅素2000則回落下跌2.11%。

類股方面,上週共六個板塊上漲,IT上漲逾3.8%,醫療上漲近2%,通信服務上漲逾1.7%,非必需消費品上漲1.5%,必需消費品上漲近0.5%;四個下跌的板塊中,公用事業下跌近4%,能源下跌近3.5%,材料下跌2%,工業下跌近1%,金融下跌近0.5%,房產下跌逾0.2%。歐股在連跌兩週後反彈,各國股指大多上漲,德股和法股以及西班牙股指連漲兩週,而英股則連跌四周。前週跌近3.5%的科技上週強勁上漲超過6%,醫療上漲超過3%,而原油及商品下跌拖累資源下跌3.1%%,房產下跌1.8%。

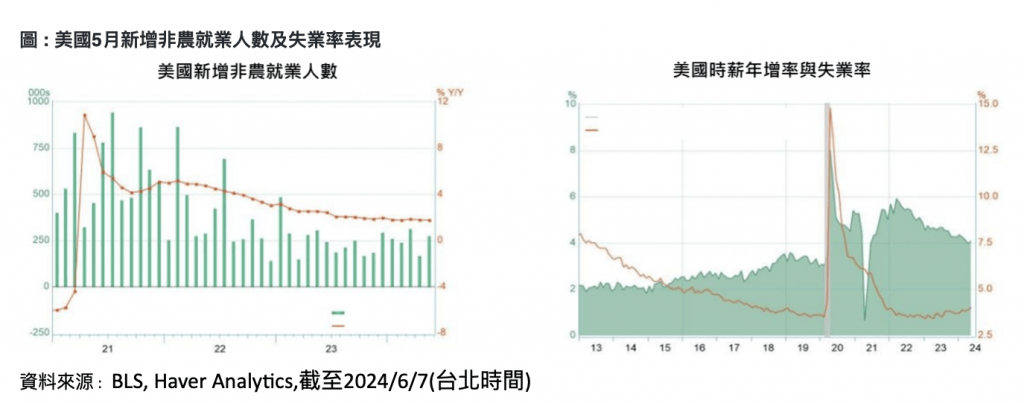

上週公佈美國5月非農就業人數新增27.2 萬人、年增率為 1.8%,遠高於4月修正後的16.5萬人,和市場預估的18.5萬人。 同時,5月失業率從4月的3.9%升高至4%,為2022年1月以來首次達到這個水準,勞動參與率下滑至62.5%。此外,5月時薪增幅月增0.4%,年增幅從 4月的4.0% 微升至 4.1%。本次就業報告中再次呈現兩個不同的方向:來自企業調查的所有指標(就業人數和工資)都強於預期,而來自家庭調查的數據(失業率和勞動力參與率)則比預期更差,鑑於近期勞工部往下修正去年非農就業數據,因此,本次火熱非農數據極有可能後續往下修正,應特別注意失業率和勞動參與率下滑可能引起的景氣衰退疑慮。

另外,美國也公布5 月ISM製造業指數降至 48.7,低於預期的 49.8,也不及 4 月的 49.2,連續第二個月下滑且低於 50 榮枯線,為 3 個月來新低。主要受新訂單指數跌幅創近兩年來最大的影響,不過價格指數自去年 2022 年中以來新高回落。不過美國 5 月ISM非製造業指數大幅躍升 4.4 至 53.8,為去年年初以來最大增幅並寫下 9 個月新高,遠超經濟學家預期的 51.0,也高於前值的 49.4。其中,商業活動生產指數飆升 10.3 至 61.2,創下 2021 年 3 月以來最大單月漲幅。

隨著本周聯準會FOMC會議的到來,此次會議將會公布經濟預估及點陣圖。在FOMC會議之前,市場預估聯準會將會降息兩次,普遍預估在9月(62%)和12月(70%)的降息時間點。

而隨著近期股市高檔及聯準會會議即將來臨,因此美國股票基金淨流入金額偏低。依據美國銀行引述EPFR資料指出,截至6月5日的一周,美國股票基金經流入金額僅為14.6億美元,顯示投資人心態較為保守。建議可以將部位調整以平衡為主,待FOMC會議之後看市場走勢再伺機增加股票部位比率。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

林內2026年新商品發表會 三大新品首亮相 回應現代家庭真實需求 生活更有餘裕

台股AI多頭趨勢深化 主動型基金展現選股優勢 永豐投信團隊表現亮眼

全球軸承大廠新日興 透過 EgentHub重塑 AI時代精密製造領域競爭力