文/ 市場分析師 陳昱亨

美國標普500企業二季財報截至上週五(2023/8/11)為止共公布456家,財報季公布即將步入尾聲。根據refinitiv.com統計,標普500企業盈餘優於預期比率78.7%,約略等於過去幾年來約80%比率,企業營收優於預期之比率則為62.9%。各產業方面,企業盈餘優於華爾街分析師的最高產業以健康護理及資訊科技二產業比率最高,分別為分別為91.7%及92.2%;

最差二產業則為不動產和公用事業,分別為64.5%及63.3%。最新美國企業Q2盈餘成長率和營收成長率-3.8%及+0.4%,這比率相較企業財報公布7/8市場所預期的-6.4%及-0.8%,顯示實際公布結果皆較於公布前預期表現優異。這與過往華爾街分析師在財報公布前通常會調降財報盈餘與營收的預期,讓實際公布結果高於預期,此次,似乎也符合之前的慣性。

企業財報公布期步入尾聲,公布結束後,也進入預計股票回購開放窗口期,根據華爾街統計約有91%的S&P500成份股企業都將選擇股票回購,目前估計以資訊科技、非必須消費及通訊服務類股佔股票回購金額比重達47%最高,由於這些企業多數為科技巨頭,因此,後續預期將由股票回購來支撐美股指數,亦即焦點應聚焦在大型科技股,羅素2000等中小型股恐怕受益股票回購的機會不大。

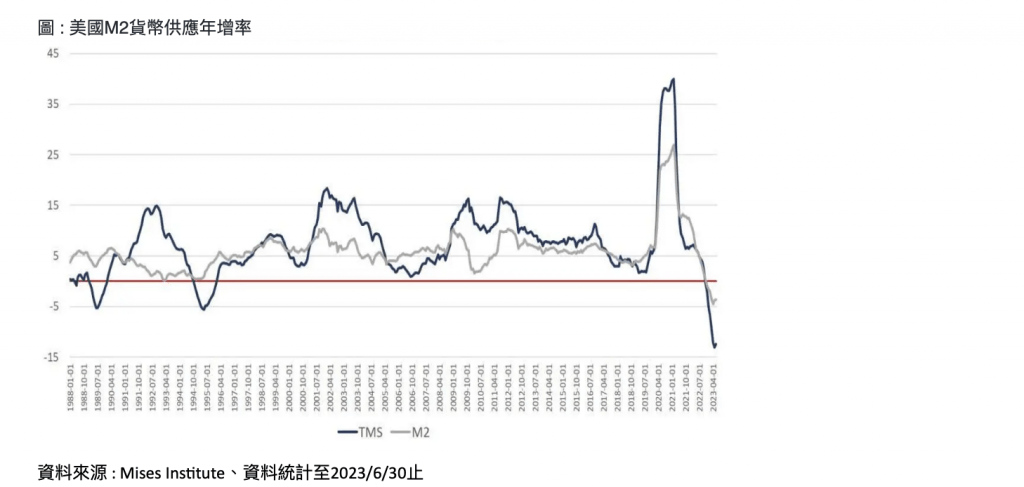

不過,最後須留意,美國M2貨幣供給自去年11月起創28年來首次年增率轉爲負值後未再轉正紀錄。6 月年增率為-12.4%,5月-13.1%,已連3個月降幅超過 10%。由於美國貨幣供應出現1930年代來最大幅度收縮,讓推升整體股市上漲力道預料將出現折扣。

註: 筆者為考試認證合格證券分析師(CSIA),以上為市場資訊說明,筆者當盡力提供正確之資訊,所載資料均來自資料來源網站或筆者相信可靠之來源,有關本文提及之市場資訊與分析,不涉及特定投資標的之建議。對其內容完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,筆者並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身需求及投資風險,就投資結果自行承擔結果。

加入百young生活,讓你每天心情更young!

More Stories

暑假高溫私密處悶熱、有異味怎麼辦?婦產科醫師解析常見成因與照護建議

Orion Game獵戶遊戲品牌日 玩家盛會正式啟動

華航公益籃球營熱血開訓 伴飛學童夢想啟航