ANGELA’S理財世界

Angela在金融界服務多年,深知台灣的金融環境生態,在【ANGELA’S理財世界】中想帶給大家相關金融知識,了解每個金融商品的特性及風險,提昇商品知識並判斷該商品是否適合自己,並輔以稅務,明白投資不同的理財商品,稅負將大不同。

今年9月4日財政部台北國稅局發布新聞,提到一位媽媽匯款幫兒子買房?,卻被課430萬元贈與稅的案例。

原來是2019年間某位媽媽,為剛成年的大學生兒,購買台北市精華地段的房產?,契約總價9,200萬元。支付價款由媽媽的帳戶直接匯款到賣方帳戶。

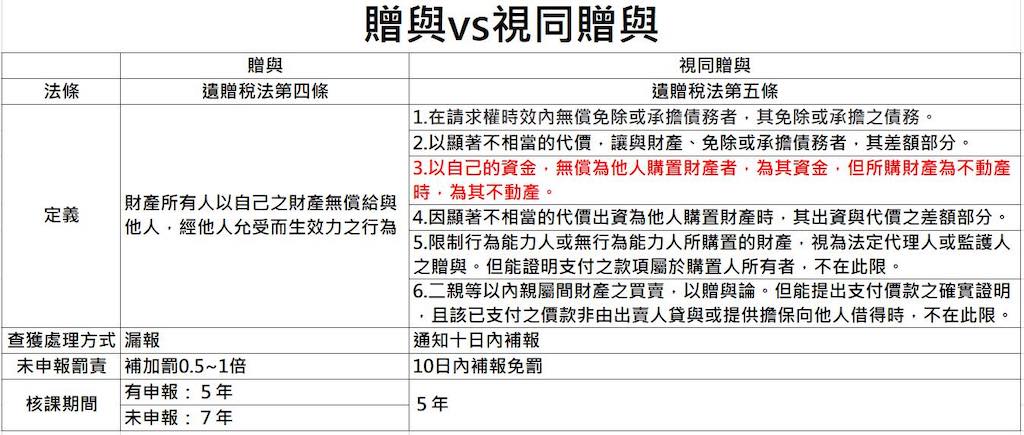

此案應被核定為『視同贈與』,遺贈稅法第5條的第3款「以自己之資金,無償購置財產者,其資金。但該財產為不動產者,其不動產。」

因購買款項是由媽媽帳戶直接匯入賣方帳戶,視為不動產贈與,所以是依公告現值3,920萬元核課贈與稅。

贈與稅金額為:

(3920萬-220萬)*15%-125萬=430萬

然若媽媽是從自己的帳戶直接匯款9,200萬到兒子的帳戶,再由兒子的帳戶匯款支付買房價金,則核課認定大不同,將視為現金贈與,會以9,200萬核課贈與額。

贈與稅金額為:

(9200萬-220萬)*20%-375萬=1421萬

此案兒子的房產?,在國稅局的註記為不動產贈與,將來兒子賣出這筆不動產時,房地合一稅的成本就按3,920萬元計,而不是買進價9,200萬元,到時房地合一稅的差額恐將更大。

雖贈與稅二者前後的差距近千萬,然在做贈與規劃時,需將未來兒子賣出時一併納入考量,以免省了贈與稅,卻賠了更大筆的房地合一稅。

因此案被國稅局查到,涉有「視同贈與」之情事,國稅局依規通知這位媽媽補報,媽媽需要在收到通知函後十日內申報贈與稅,就不會受罰。(贈與及視同贈與表如圖)

國稅局查稅方式眾多,尤以「財產大幅減少或者資產大幅增加」為主要查核對象,加上兒子才剛成年購買9200萬豪宅「資歷顯不相當」,很難不引起國稅局的注意,我們在做房產規劃時不可不慎。

More Stories

颱風政治學:不需要「神預測」而是負責任的決策

你的車也被惡搞?「倒楣車友群」提供免費小美容

竹縣投入近4千萬升級足球場 埋下世界盃校園種子